در این مقاله به بررسی و معرفی همه کاربرگ های تامین اجتماعی می پردازیم که همه بازرسان تامین اجتماعی گزارش های بازرسی خود را در این کاربرگ ها ثبت و تکمیل مینمایند.

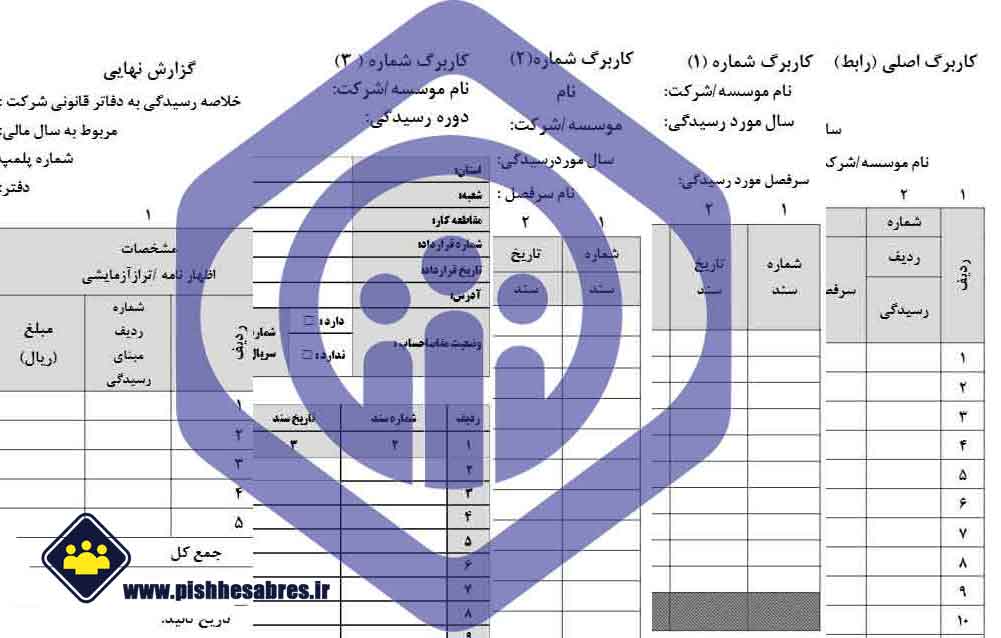

١- کاربرگ شماره ١

1")

١- معرفی ستونهای کاربرگ شماره 1

١-١- این کاربرگ جهت ثبت حقوق و مزایایی که لیست آن ها به شعبه ارسال شده و بررسـی و تعیـین تکلیـف اقلامی که کارفرما طی لیست ارسالی خود ابراز نموده مورد استفاده قرار میگیرد.

١-٢- در بالای کاربرگ به ترتیب نام شرکت، سال مورد رسیدگی، نام سرفصل مورد رسیدگی از دفتـر معـین یـا کل بر اساس اظهارنامه مالیاتی و جدول مربوطه یا تراز آزمایشی شرکت، ردیف اظهارنامه مالیاتی یا ردیف مربوط به سرفصل تراز آزمایشی، کدکارگاهی تامین اجتماعی و نـام شـعبه یـا نماینـدگی لیسـت ارسـالی کارفرما نوشته میشود.

١-٣- ستون (١) شماره سند: در این ستون شماره سند درج میگردد.

١-٤- ستون (٢) تاریخ سند: در این ستون تاریخ سند درج میگردد.

١-٥- ستون (٣) شرح سند: در این ستون در مقابل شماره و تاریخ سند توضیحات لازم جهت هر چه روشـن تـر شدن موضوع پرداخت، از جمله تعداد بیمهشدگان، ماه مربوط به پرداخت حقوق و مزایا و… درج میشود.

١-٦- ستون (٤) مبلغ طبق سند: در این ستون و در مقابل شرح هر سند، مبلغ حقوق و مزایا و یا قسمتی از آن که لیست آن به سازمان ارسال شده است ثبت میشود.

١-٧- ستون (٥) جمع کل حقوق و مزایای مشمول طبق لیست ارسالی: در این ستون و در مقابل هر ماه جمـع کل مبلغ حقوق و مزایای مشمول طبق لیست مربوطه درج میشود.

١-٨- ستون (٦) مشخصات اظهارنامه یا برگ پرداخت: در این ستون به ترتیب شماره و تاریخ اظهارنامه یا بـرگ پرداخت مربوط به هر ماه نوشته می شود و در صورت ناخوانا بـودن شـماره و تـاریخ اظهارنامـه یـا بـرگ پرداخت باید به آن اشاره شود.

١-٩- ستون (٧) بیست درصد (٢٠%) حق بیمه سهم کارفرما و (٣%) بیمه بیکاری: در صورتی که حق بیمـه سـهم کارفرما و بیمه بیکاری از جمله اقلام تشکیل دهنده هزینه سند حقوق و مزایا باشد، رقم مربوطـه در ایـن ستون ثبت میشود.

١-١٠- ستون (٨) اقلام غیرمشمول طبق لیست: در این ستون و در مقابل هر ماه اقلام غیرمشـمول منـدرج در لیست ارسالی به شعبه درج می گردد. بدیهی است همواره جمع ارقام ستون هـای ٥، ٧ و ٨ برابـر بـا رقـم ستون ٤ خواهد بود.

١-١١- ستون (٩) ملاحظات: چنانچه توضیحی جهت روشن تر شدن موضوع سند ضروری باشد، در ایـن سـتون نوشته میشود.

٢- حالات مختلف در تنظیم کاربرگ

٢-١-مبلغ حقوق و مزایایی که لیست آن به سازمان ارسال شده (رقم مندرج درستون ٤ کاربرگ) با مبلغ حقوق و مزایا طبق سند مربوطه مطابقت دارد:

٢-١-١-در صورتی که لیست ارسالی با رعایت دقیق اقلام مشمول و غیرمشمول تنظیم شده باشد، بازرس دفاتر نسبت به تکمیل سطرهای کاربرگ شماره (١) بر اساس اطلاعات لیست ارسـالی بـه سـازمان اقـدام مینماید.

٢-١-٢-در صورتی که پس از بررسی اسناد و ضمایم آن ها مشخص گردد که بخشی از حقوق یـا مزایـای پرداختی من جمله اضافه کاری، ایاب ذهاب و… در لیست ارسالی جزو اقلام غیرمشمول درج گردیده است، بازرس دفاتر نسبت به شناسایی و کسر مبالغ فوق الذکر از کاربرگ شماره (١) و درج آن با رعایـت سـقف دستمزد مزایای مشمول در کاربرگ شماره (٢) اقدام و موضوع را طی بند گزارش افشا مینماید.

٢-٢-مبلغ حقوق و مزایایی که لیست آن به سازمان ارسال شـده (رقـم منـدرج درسـتون ٤ کـاربرگ) از مبلـغ حقوق و مزایا طبق سند مربوطه بیشتر باشد، در این حالت بازرس دفاتر می بایست پس از بررسـی کامـل کلیـه اسناد و ضمایم مرتبط با حقوق و مزایا، نسبت به کسر مبالغ مازاد حسب مورد از ستون های (٨) یا (٧) یا (٥) و به تبع آن از ستون (٤) کاربرگ شماره (١) و درج در سطری جداگانه با شرح مازاد لیست ارسالی به سند اقدام و موضوع را طی بند گزارش افشا نماید. در این حالت چنانچه محـرز گـردد کارفرمـا نسـبت بـه ارسـال لیسـت کارکنان غیرشاغل اقدام نموده و یا دستمزد واقعی پرسنل را ابراز ننموده ، شعبه موظف اسـت وفـق مقـررات و دستورالعملهای مربوطه نسبت به بررسی لیستهای ارسالی کارفرما اقدام نماید.

٢-٣-مبلغ حقوق و مزایایی که لیست آن به سازمان ارسال شـده (رقـم منـدرج درسـتون ٤ کـاربرگ) از مبلـغ حقوق و مزایا طبق سند مربوطه کمتر باشد و بررسی اسناد و ضمایم سند و لیست ارسالی به سـازمان مشـخص نماید حقوق و مزایای تعدادی از پرسنل به طور کلی طی لیست اعلام نگردیده یـا برخـی اقـلام مشـمول کسـر حق بیمه پرسنل مندرج در لیست ارسالی ابراز نگردیده، در این حالت در صورتی که بـرای بـازرس دفـاتر علـت مغایرت معلوم گردد، می بایستی مستندات مربوطه را ضمیمه سند نموده و نسبت به درج مبالغ مذکور با رعایتسقف دستمزد مزایای مشمول در کاربرگ شماره (٢) اقدام نماید و در صورتیکه مستندات پیوست اسناد گویای علت اختلاف نباشد با شرح مازاد سند به لیست ارسالی در کاربرگ شماره (٢) طبقهبندی نماید.

٣- اقدام شعبه

٣-١-کاربرگ شماره (١) به تفکیک هر یک از شعب سازمان که لیست به آن ها ارسال شده تهیه می گردد فلـذا شعبه دریافت کننده اصل گزارش بازرسی دفاتر موظف است نسبت به ارسال کاربرگ های شماره (١) مربوط بـه سایر شعب اقدام نماید.

توجه مهم: شعبی که رونوشت گزارش بازرسی دفاتر را دریافت می نمایند، مجاز به محاسبه و مطالبه حقبیمهمغایرت کاربرگ شماره (١) سایر شعب نمیباشند.

٣-٢-شعب موظفاند پس از دریافت گزارش بازرسی دفاتر، در صورتی که ارقام منـدرج در سـتون (٥) کـاربرگ شماره (١) در هر ماه بیش از مبلغ دستمزد و مزایای نتیجه عملیات ریاضـی لیسـت آن مـاه باشـد، نسـبت بـه محاسبه حقبیمه مبلغ مابهالتفاوت استخراجی با نرخ (٢٧%) اقدام نمایند.

٢- کاربرگ شماره ٢

2")

٢-١- از این کاربرگ جهت ثبت کلیه پرداخت هایی که صورت آنها به سازمان ارسال نشده است و بایـد توسـط بازرس دفاتر استخراج گردد، استفاده می شود و تکمیل قسمت بالای کاربرگ همانند کاربرگ شماره یـک میباشد.

٢-٢- ستونهای (١) و (٢): در این ستونها بهترتیب شماره و تاریخ اسناد حسابداری درج میگردد.

٢-٣- ستون (٣) شرح سند: توضیحات لازم از متن و ضمایم سند مانند نام و نـام خـانوادگی دریافـت کننـدگان وجه، مدت کارکرد، مشخصات قراردادها و به طور کلی اطلاعاتی که دستیابی به آن مقـدور بـوده و جهـت اقدامات بعدی قابل استفاده است در این ستون درج میگردد.

٢-٤- ستون (٤) مبلغ طبق سند: مبلغ سند یا قسمتی از سند که لیست آن به سازمان ارسال نشده است در این ستون و ریز آن با توجه بـه مشـمول یـا غیرمشـمول بـودن حسـب مـورد در سـتون هـای ٥ (١-٥، ٢-٥ و ٣-٥) یا ٦ درج میگردد.

٢-٥- ستون (٥) مشمول: از این ستون برای درج اقلام مشمول بهترتیب زیر استفاده میشود:

٢-٥-١- ستون حقوق، دستمزد و مزایا (١-٥): در این سـتون حقـوق، دسـتمزد و مزایـای افـرادی ثبـت می شود که لیست مربوطه به سازمان ارسال نشده باشد. ذکر کامل مشخصات فرد یـا افـراد (نـام ونام خانوادگی) و روزهای کارکرد در ستون شرح سند و یا پیوست نمودن لیسـت دریافـتکننـدگان وجه به کاربرگ مربوطه ضروری بوده و در این صورت باید در ستون توضیحات بـه موضـوع اشـاره شود.

٢-٥-٢-ستون قرارداد دستمزی (٢-٥): پرداختی به اشخاص حقیقی و حقوقی که عملیاتی را بـه صـورت مقاطعه انجام داده اند و تهیه مصالح بهعهده کارفرما (شرکت مورد رسیدگی) بوده است و یا کار بـه صورت دستمزدی انجام شده و ماده (٣٨) قانون و تبصره الحاقی ذیـل آن در مـورد آنهـا رعایـت نشده است و مبالغی که بدون عقد قرارداد به اشخاص حقیقی و حقوقی پرداخت میشود، با توجـه به فهرست طبقه بندی ریز اقلام مشمول و غیرمشمول کسر حق بیمه (پیوست یازده) در این ستون ثبت میگردد.

٢-٥-٣-ستون دستمزد و مصالح (٣-٥): پرداخت های شرکت مورد رسیدگی به اشخاص حقیقی و حقوقی که عملیاتی را به صورت مقاطعه انجام داده اند و تهیه مصالح بهعهده مقاطعهکار بوده است و یا کـار صرفا خدماتی با تجهیزات وابزار مکانیکی متعلق به مقاطعه کار انجـام شـده و مـاده (٣٨) قـانون و تبصره الحاقی ذیل آن در مورد آن ها رعایت نشده است و مبالغی که بدون عقد قرارداد به اشـخاص حقیقی و حقوقی پرداخت می شود، با توجه فهرست طبقه بندی ریز اقـلام مشـمول و غیرمشـمول کسر حقبیمه (پیوست یازده) در این ستون ثبت میگردد.

تبصره: درصورت عدم وجود یا عدم ارایه قرارداد فیمابین شرکت مورد رسیدگی و دریافت کننده وجـه، ذکـرموضوع در ستون توضیحات مقابل مبلغ استخراجی الزامی است.

٢-٦- ستون (٦) غیرمشمول: در این ستون اقلام غیرمشمول ثبت میشود. ٢-٧- ستون (٧) توضیحات: در این ستون اطلاعات تکمیلی لازم درج میشود.

تذکر: همواره جمع ستون مشمول (٥) و غیرمشمول (٦) باید معادل مبلغ ثبت شده در ستون (٤) یعنی »مبلغ طبق سند« باشد.

٣- کاربرگ شماره ٣

3")

٣-١- در خصوص اسناد مربوط به قراردادهای مقاطعهکـاری کـه واگذارنـدگانکـار مطـابق مـاده (٣٨) قـانون و تبصره الحاقی ذیل ماده (٣٨) قانون مصوب مورخ ٢٦/٢/١٣٧٢ مجلس شورای اسلامی، نسـبت بـه کسـر و نگهداری ٥% هر صورت وضعیت یا صورت حساب و آخرین قسط مقاطعه کار و نیز ملزم نمودن مقاطعهکـاربه ارسال لیست و پرداخت حق بیمه مقرر با رعایت ماده (٢٨) قانون و انجام تکالیف مندرج در مـاده (٣٩) قانون و هم چنین ارسال یک نسخه از قرارداد منعقده در دوره انجام عملیات پیمان به شعبه مربوطه اقدام نموده باشند، لزومی به ثبت اقلام مذکور در کاربرگ شماره ٢ نبوده و بازرس دفاتر مکلف است این اسناد را که حق بیمه آن از طریق پرونده مقاطعه کاری محاسبه و مطالبه می گردد با رعایت بند ١ قسـمت (هــ) فصل سوم این بخشنامه در کاربرگ شماره ٣ ثبت نماید.

٣-٢- لازم است اسناد هزینه های قراردادهای مقاطعه کاری حایز شـرایط در کـاربرگ شـماره ٣ بـه تفکیـک هـر قرارداد ثبت و کاربرگ تهیه شده منضم به یک نسخه از قرارداد منعقده، الحاقیهها، متممها، مکاتبات موثر و مرتبط با احتساب حق بیمه و تصاویر مفاصاحساب های دوره ای اخذ شـده و در گـزارش انشـایی افشـا و ضمیمه بخش عمومی گزارش به واحد درخواست کننده بازرسی دفاتر، ارسال گردد.

٣-٣- کاربرگ شماره ٣ دارای سه قسمت اطلاعاتی بهشرح ذیل میباشد

٣-٣-١- قسمت مشخصات کاربرگ

در قسمت صدر کاربرگ، نام کارگاه مورد رسیدگی، دوره مورد رسیدگی، نام سرفصل حساب از دفتر معین یا دفترکل (بر اساس اظهارنامه مالیاتی یا تراز آزمایشی کارگاه مورد رسیدگی)، ردیف اظهارنامـه مالیـاتی و جـدول مربوطه یا ردیف مربوط به سرفصل تراز آزمایشی و تعداد برگ پیوست کاربرگ درج میگردد.

٣-٣-٢- قسمت اطلاعات و مشخصات قرارداد

این بخش که در اجرای ماده (٥) آیین نامه اجرایی تبصره الحاقی ذیل مـاده (٣٨) قـانون و بـا بهـرهمنـدی از اختیارات قانونی سازمان در مراجعه به اسناد و مدارك کارفرمایان تنظیم گردیده، اطلاعات و مشخصات قـرارداد شامل نام مقاطعه کار، استان، نام شعبه، شماره کارگاه/ ردیف پیمان، شماره و تاریخ قرارداد، مبلغ اولیه قـرارداد و الحاقیه، موضوع قرارداد، شماره و تاریخ الحاقیه یا متمم، وضعیت مفاصاحساب اعم از شـماره سـریال و شـماره و تاریخ صدور و مبلغ کارکرد(ریالی یا ارزی) درج میگردد.

٣-٣-٣- قسمت اطلاعات اسناد دفاتر قانونی

١-٣-٣-٣- ستون های(١و٢و٣)، ردیف سطرها، شماره و تاریخ سند: در این ستون ها، به ترتیب ردیـف سـطرها، شماره و تاریخ اسناد حسابداری درج میگردد.

٢-٣-٣-٣- ستون(٤و٥)، شرح و مبلغ سند: در این ستون ها به ترتیب شرح و مبلغ سند پرداختی به اشـخاص ثالث اعم از حقوقی یا حقیقی درج میگردد.

٣-٣-٣-٣- ستون(٦)، مشمول ماده (٣٨) قانون (فاقد یا مازاد بر مفاصاحساب): در این ستون مبـالغ مـازاد بـر مفاصاحساب یا مبالغ پرداختی موضوع بند ١ قسمت (هـ) فصل سوم این بخشنامه درج میشود.

٤-٣-٣-٣- ستون (٧)، غیرمشمول(دارای مفاصاحساب): در این ستون مبـالغی کـه بابـت آنهـا مفاصاحسـاب ماده (٣٨) قانون اخذ و ارایه گردیده با رعایت سقف ناخالص کارکرد مفاصاحساب درج میگردد.

٥-٣-٣-٣- ستون (٨)، توضیحات: در این ستون توضیحات ضروری و تکمیلی درج میگردد.

٣-٤- چنانچه در حین فرآیند بازرسی دفاتر و تا قبل از تنظیم گزارش، کارفرما نسبت به تشکیل پرونـده و اخـذ کدکارگاهی بابت قراردادهای مزبور اقدام نماید و مستندات مربوطه را به بازرس دفاتر ارایه دهـد، بـازرس دفاتر مکلف به درج اسناد هزینههای آنها در کاربرگ شماره ٣ میباشد.

٤- کاربرگ رابط

4")

از کاربرگ رابط (پیوست هفت) زمانی استفاده می شود که رسیدگیهای انجام شده در هـر سرفصـل منتهـی بـه ثبت بیش از یک کاربرگ شده باشد که در این صورت خلاصه کاربرگ های هر سرفصل به کـاربرگ رابـط منتقـل و سپس جمع آن به کاربرگ گزارش نهایی منتقل میشود.

٥- کاربرگ گزارش نهایی

5")

٥-١- پس از تنظیم کاربرگ های ١، ٢ و عنداللزوم کاربرگ رابط جهت هر سال مـالی، جمـع اقـلام اسـتخراجی مندرج در کاربرگ های مربوطه به تفکیک هر سرفصل در کاربرگ گـزارش نهـایی (پیوسـت هشـت) ثبـت میگردد.

٥-٢- در بالای این کاربرگ که برای هر سال مالی باید تهیه گردد بهترتیب نام شرکت مورد رسیدگی، کدکارگاه، سال مالی، شماره و تاریخ پلمپ دفاتر و شماره و تاریخ آخرین سند ثبت شده در دفتر درج میشود.

٥-٣- ستون (١) مشخصات اظهارنامه تراز آزمایشی: این ستون شامل شـماره ردیـف مبنـای رسـیدگی و مبلـغ میباشد:

٥-٤- شماره ردیف مبنای رسیدگی: در صورتی که مبنای رسیدگی اظهارنامه مالیاتی باشـد بایـد شـماره ردیـف جدول مربوطه و چنانچه مبنای رسیدگی تراز آزمایشی باشد شماره ردیف تراز مربوطه ثبت شود.

٥-٥- مبلغ: کل مبلغ سرفصل مورد رسیدگی براساس اظهارنامه مالیاتی یا تـراز آزمایشـی در ایـن سـتون ثبـت میشود.

٥-٦- ستون (٢) سرفصل مورد رسیدگی: در این سـتون نـام سرفصـل کـه همـان سرفصـلهـایی اسـت کـه در کاربرگهای شماره ١ و ٢ قید شده است باید نوشته شود.

٥-٧- ستون (٣) لیست به سازمان ارسال شده (کاربرگ ١): جمع ارقام مندرج در کاربرگ شماره ١ (ستونهـای ٥ و ٧) بهتفکیک هر سرفصل عینا در این ستون و بهترتیب در این ستون ثبت میشود.

٥-٨- ستون (٤) لیست به سازمان ارسال نشده (کاربرگ ٢):

جمع ارقام مندرج در ستون های مشمول (٥) و غیرمشمول (٦) کـاربرگ شـماره ٢ بـهتفکیـک هـر سرفصـل به ترتیب در ستونهای پیش بینی شده این ستون ثبت و بعضا آدرس کاربرگهـای آن در عطـف رسـیدگی درج میگردد.

٥-٩- ستون (٥) تعداد اوراق کاربرگ:

در این ستون تعداد کاربرگ های استخراجی و سایر ضمایم به تفکیک ستون های پیش بینی شده و بابـت هـر سرفصل درج میگردد.

تبصره ١: همواره مجموع ارقام استخراجی و خلاصه شده در ستون های ٣ و ٤ (لیست به سازمان ارسال شـده وارسال نشده) باید با کل مبلغ سرفصل مورد رسیدگی ستون ٢ برابر باشد.

تبصره ٢: در ذیل کاربرگهای شماره ١ و ٢ و٣ و رابط محلهایی برای نام بازرس دفاتر و نام سرپرست و امضا وتاریخ تکمیل و تایید و در ذیل کاربرگ گزارش نهایی محل هایی برای نام بازرس دفاتر، سرپرست گـروه، سرپرست گروههای اجرایی و سرپرست کنترل کیفی و امضای آنها و تاریخ، پیشبینی شدهاست که باید توسط افراد مذکور تکمیل گردد.

با استفاده از کاربرگ نهایی و شماره ردیف، و عطف و سرفصل مورد رسیدگی میتوان کاربرگ رابط مورد نظـر را شناسایی کرد.